2022年4月CNESA储能指数运行总结——几家欢喜几家愁

2022年09月27日

阅读(3309)

类型:储能指数月度分析报告

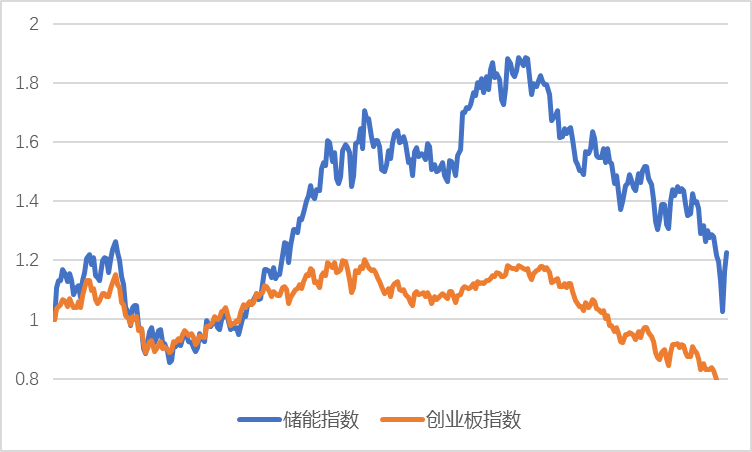

文 | 中关村储能产业技术联盟储能指数运行情况4月,储能指数继续下跌调整,月末达到1227.7。本月下跌12.01%,同期创业板指下跌12.80%。与2021年初相比整体上涨22.77%,同期创业板指数下降21.81%。图1 2021年1月-2022年4月储能指数运行情况图2 同期储能指数与创业板指数的对比业绩速报截至到4月底,54家成分股全部披露了一季度业绩。其中三家(文山电力,亿华通,孚能科技)同比不适用,其余51家中的33家呈现收入利润同步增长,占比64.7%;13家收入增加,利润降低,占比25.5%;3家收入降低,利润增加,占比5.9%;2家收入利润同步降低,占比3.9%。中位数同比收入增加44.16%,利润增加80.60%。51家中,26家收入增速高于利润增速,占比51%;25家利润增速高于收入增速,占比49%。事件点评—几家欢喜几家愁一季度的业绩披露,呈现明显的分化趋势。以锂矿为代表的资源型企业,以隔膜为代表的长周期材料端业绩亮眼,量价齐升,利润增速高于收入增速。中游的电池厂,除受益于车电一体化的比亚迪外都毛利率承压,多家企业增收不增利。下游储能项目方需求旺盛,但同时对价格高度敏感,项目推迟时有发生。目前的格局主要是产能周期错配导致供需结构失衡所致,产能建设长周期的品类受益显著。以隔膜为例,受制于隔膜设备国外产能及交付周期的影响,隔膜行业产能周期较长,交付周期普遍超过18个月,加之隔膜行业的化工属性,设备调试和爬坡周期较长,目前产能周期已经长达24个月左右,隔膜持续供不应求,议价能力持续较强。代表企业恩捷股份2022一季度收入增长80%,利润增长117%;星源材质收入增长57%,利润增长177%。利润增幅都大幅高于收入增幅。建设周期更长的锂资源企业更是如此。碳酸锂从21年初的5-6万/吨,到21年底的接近30万,22年一季度峰值超过50万。近期虽然因华东地区汽车企业停产有所回落,但不排除下半年重回50万的可能。赣锋锂业一季度收入54亿,同比增长234%,扣非利润31亿元,同比增长956%。毛利润和净利润分比为67%和57%。天齐锂业收入53亿,同比增长481%,扣非净利润28亿,同比增长1883%,毛利率和净利率分别是85%和53%。对电池企业来讲,整体价格传导在一季度没有有效实现,对利润侵蚀较大。宁德时代业绩沟通会所传达信息来讲,一季度产品涨价幅度有限,二季度涨价基本敲定。横向比较,其他电池厂一样面临相同问题。一季度可能是电池厂毛利率的低点。但之后产业链上下游的博弈继续存在,电池厂的利润率中短期不会大幅提升。就出路而言,两个方向。一个是出海卷松下和LG。这也是宁德在沟通会上传达的信息。不追求中国市场的占有率上升,加强海外布局。二是技术创新,宁德的钠离子电池,比亚迪的刀片电池,蜂巢能源的叠片电池,瑞浦能源的零台阶模切技术(SCL)都是想在这方面有所作为,取得局部领域的定价权。从估值角度看,LG新能源渗透率16%,宁德时代35%。LG当前市值5200亿,宁德9500亿。奉行长期主义,全球比价的投资人现阶段可能会开始买入。同时400亿的巨额定增,本身也是中长期估值的锚定。市场在这个时候不用过于悲观。另外,今年风光与电网基础设施的大量投资,拉动了储能的需求。可能会在电池企业三/四季度业绩中体现。在国家能源局《“十四五”新型储能发展实施方案》中,也特别强调,“合理疏导新型储能成本”,其中首要手段就是加大“新能源+储能”支持力度。新能源端的成本下降与效率提升,有着明确的预期。这给储能提供了一定的成本疏导路径。“新能源+储能”的市场化打包机制的推广,可能会给行业上下游相关企业的业绩带来相应的提升。业界动态1)4月1日,中国石油集团科学技术研究院有限公司发布招标公告,分别涉及高功率电化学储能电池管理系统与能量管理系统、钠离子电池及储能装置开发与应用、油区多能多负荷系统中储能装备能量管理系统开发。项目来源于公司科技管理部课题《电化学高效储能与规模应用示范研究》。本课题是中国石油集团公司新能源领域储能方向第一个课题,对于中国石油集团公司“十四五”以及未来清洁电力业务未来发展具有重要的支撑作用。2)4月15日,中广核风电有限公司发布2022年磷酸铁锂电池储能系统采购公告,采购规模共计1GW/1.9GWh。3)近日,国网时代华电大同热电储能工程开工建设。采用最新一代的全户外预制舱设计,储能系统采用磷酸铁锂电池,规模为150MW/300MWh。该工程全部建成后,将成为山西省首个规模化、集中式锂离子电池储能电站。4)4月20日,中国绿发与中国科学院理化技术研究所签署投资协议,将组建产业公司,打造世界级液化空气储能产业平台。双方将开展50MW/600MWh首台首套液化空气储能示范项目建设。5)4月30日,大唐中宁能源开发有限公司发布中宁县200MW/800MWh共享储能项目勘察设计招标,项目建设规模200MW/800MWh,由100MW/400MWh全钒液流电池和100MW/400MWh压缩空气储能装置组成。本项目储能按电网侧大容量长时共享储能设计,按电网调度需求运行。6)近日,在浙江大学温州研究院院长叶志镇院士带领下,该院新型电池材料研发中心取得突破性成果——自主设计的首套1.25kW/2.5kWh液流电池电堆系统制造完成,有望以低成本、高安全、绿色储能技术优势突破目前锂电储能瓶颈,助力万亿新型储能产业发展。政策风向1)4月1日,内蒙古能源局发布《蒙西新型电力系统建设行动方案(1.0版)》(征求意见稿)》,文件提出要加快推进新型储能规模化应用,目标到2030年新型储能装机规模达到25GW。2)4月1日,安徽能源局发布《新型储能发展规划(2022-2025)》,规划中提出到2022年将实现新型储能装机规模800MW以上,到2025年安徽省将实现新型储能装机规模3GW以上。3)4月7日,山东能源局发布《关于2022年度储能示范项目的公示》,示范项目共29个,总规模超3.1GW,项目范围以储能调峰为主,技术包含了锂电池、压缩空气、液流电池、煤电储热、制氢储氢等多元化技术。4)4月10日,河北发改委发布《河北省“十四五”新型储能发展规划》,明确到2025年全省布局建设新型储能规模400万千瓦以上。5)4月15日,浙江省发改委发布《关于浙江省新型储能示范项目的公示》,涉及4个电源侧项目、20个电网侧项目、10个用户测项目,三类项目共计34个,总规模1452.73MW/4155.435MWh。6)4月28日湖北能源局发布《征集新型储能示范试点项目的通知》,征集的项目类型中包括技术攻关类、创新平台类、技术应用类、场景应用类、重点区域类、产业发展类。技术方面侧重多时间尺度的多元化发展,以及安全和智慧调控技术。以上是中关村储能产业技术联盟2022年4月份“CNESA储能指数”运行总结。本文不构成任何投资建议,不能代替投资者独立分析。我们会定期发布储能指数的走势,并对储能指数所反映出的行业事件做出分析和点评。欢迎储能企业及各类机构多提反馈意见,帮助我们完善储能指数的发布机制。更多信息获取请登录http://esresearch.com.cn,信息反馈请联系:esstock@cnesa.org

2022年09月27日

2022年09月27日