文 | 中关村储能产业技术联盟

储能指数运行情况

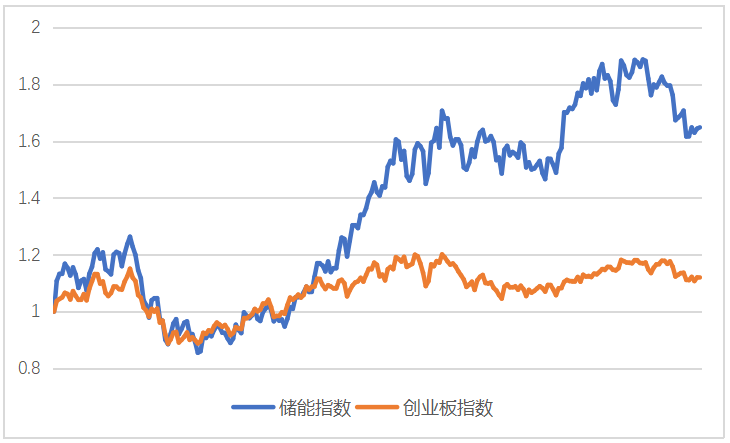

2021年12月份,储能指数下行调整,月末达到1648.0。本月下跌12.19%,同期创业板指下跌4.95%。全年整体上涨64.80%,同期创业板指数上涨12.02%。12月的下跌,可能与年底基金高低切换,出售前期涨幅较大的股票,将盈利落袋为安有关。

图1 2021年1-12月储能指数运行情况

图2同期储能指数与创业板指数的对比

点评:2021回顾及2022展望

2021年是市场结构化行情十分极致的一年。除了半导体,新能源,大部分行业股票处于来回震荡甚至下跌之中。储能指数全年表现,超过了90%公募和私募基金的表现。但12月的下跌加重了市场的观望情绪,对板块在2022年的预期也出现了一定的分歧。预期的分歧不在于行业的景气度,更多的在于估值的可持续性。

碳中和大背景下,新能源发电与储能是重中之重。据中信建投朱玥团队测算,预计“十四五”期间,全球光伏累计装机年均复合增速24.3%,全球风电累计装机年均复合增速11.6%。预计2030年全球光伏、风电分别新增装机604GW、195GW,其中国内分别为217GW、83GW;预计2050年全球光伏、风电分别新增装机1059GW、528GW,其中国内分别为 547GW、215GW。储能方面,预计2025年,海内外发电侧、电网侧、用户侧新增储能装机合计216.4GWh。新能源车方面,2022年,全球电动车产销达到900-1000万辆,保持50%-60%的增速,且存在进一步超预期可能。总结来说,储能/电池产业会经历长周期,高确定性的增长行情。

2021年A股非银公司的利润增速29%,但2022年各大基金公司普遍预期利润5%,在整体市场需求增长乏力而流动性更好的情况下,有确定性的高景气方向将更为稀缺。所以我们继续看好储能板块超额收益的机会。但在整体乐观的同时,我们也意识到,2022的投资机会更加丰富和均衡,行情结构分化不会像2021这么极致。行业景气度持续的同时,当前估值较高难免震荡。

从2019到2021,茅指数累计涨幅280%,宁指数(宁德时代代表的高端制造)涨幅644%,沪深300指数涨了62%,创业板涨了166%。2021,锂电产业链,尤其是电池材料,是股价上涨幅度最为醒目的一个方向。背后的核心逻辑是新车销售和渗透率数据不断超预期,需求持续扩大->供不应求->产品持续涨价的供需逻辑。这种供需逻辑在2022会不会有变化?2022按既定的路线图退补,退补短期造成的影响是部分比较犹豫的购车者抢在11到12月份下单,推高了11-12月份的渗透率表现,客观上也会拉低1-2月的市场表现。终端景气度核心指标渗透率休息时,板块调整也是正常的。展望后市,上游的锂,钴,镍等材料受年底备货和全球对绿色能源追求的影响,需求激增,短期供应紧张或无法缓解,预计会将原材料价格进一步抬高;大部分电池材料环节随着新增产能的上线,供需逐渐恢复平衡;少数细分领域依旧偏紧。这样的格局会引起产业链里面利润分配的变化,带来各环节的分化特征,不太可能像今年整体大涨的行情。市场将高度关注业绩兑现的节奏,股价波动性会加大。

未来电网投资的结构性特征将愈发明显,储能/新能源消纳是明确的方向,并且在电网十四五的规划中得到验证。风光储将经历双碳大势下的阶跃增长。各公司对22年储能业务的增速预期普遍超过100%。所以我们建议实践长期主义,寻找估值合理,有竞争力的的公司,成为时间和价值的朋友。储能联盟也会跟您一起,做市场的学生,保持开放的持续学习心态,不断迭代认知,一起迎接行业的明天。

业界动态

1) 乘联会数据显示,2021年11月新能源乘用车市场零售达到42.9万辆,环比增长17.9%,同比增长131.7%,渗透率达到20.8%。

2) 12月22日,中储国能与苏盐集团、中科院热物理所在南京举行战略合作签约仪式,共同建设400MW盐穴压缩空气储能示范项目。该项目将利用苏盐集团的盐腔资源,大幅减少压缩空气储能电站建设成本。

3) 12月24日,南方电网电力科技股份有限公司正式登陆科创板。据招股说明书披露,南网电力的2021 1H储能系统技术服务金额1.2亿,收入占比25.9%;毛利率24.85%。收入上升趋势明显

4) 12月25日,三峡能源、三峡资本携手安徽省阜阳市、中科海纳打造全球首条钠离子电池1吉瓦时规模化量产线,并于2022年投产。后续将共同努力推动建设不少于30吉瓦时全球先进钠离子规模量产线,加快钠离子储能电池技术进步产业化落地速度。

5) 12月30日,中国能建内蒙古分公司等投建的六个共享储能项目通过备案,项目总投资12.8亿,总规模650MW/1300MWh, 储能单价1.4元/Wh。截至目前,共有84个共享储能项目已经通过备案或公示,主要分布在内蒙古,湖北,山西,宁夏,甘肃等9个省份,项目总规模超过12GW/24GWh。

政策风向

1) 12月24日,国家能源局正式发布《电力并网运行管理规定》和《电力辅助服务管理办法》,新版两个细则新增了新型储能为市场主体,新增转动惯量、爬坡、调相等辅助服务品种,建立用户参与的分担共享机制,对储能行业的发展形成实质性利好。

2) 12月9日,科技部发布《“储能与智能电网技术”重点专项2021年度拟立项项目安排公示》,共21个项目入选,持续推动光伏电站与电化学储能、飞轮储能等融合发展。12月22日国家能源局发布《关于2021年度能源领域首台(套)重大技术装备项目的公示》,共8个储能项目技术装备入选。

3) 12月10日,工信部正式发布《锂离子电池行业规范条件(2021年本)》和《锂离子电池行业规范公告管理办法(2021年本)》,文件自2021年12月20日起实施。值得注意的是,与之前公布的征求意见稿相比,相关标准门槛有一定程度下调。储能电池方面,要求储能型单体电池能量密度≥145Wh/Kg, 电池组能量密度≥100Wh/Kg, 循环寿命≥5000次且容量保持率≥80%。

4) 12月1日,广东发改委发布《广东省电网企业代理购电实施方案(试行)》,明确将辅助服务费用纳入电价,辅助服务费用包括储能、抽水蓄能电站、需求侧响应等,由全体工商业用户共同分摊。

5) 12月30日,山西能监办发布《山西独立储能电站参与电力一次调频市场交易实施细则(试行)》公开征求意见稿,一次调频报价范围为5-10 元/MW,报价的最小单位是0.1元。费用分摊先由“两个细则”中一次调频考核费用支付,不足部分由参与“两个细则”的发电企业分摊。

6) 12月14日,辽宁省发改委发布关于《全省风电建设规模增补方案》公开征求意见的公告,鼓励配套建设不少于风电整机规模15%(时长4小时以上)的新型储能设备。12月21日,河北省发改委发布《河北省2021年底电力源网荷储一体化荷多能互补试点项目公示,本次公示11个项目,储能规模总计1026.6MW/1851.3MWh。12月31日《关于下达河北省2021年风电、光伏发电市场化并网项目计划的通知》中提出新能源配置储能时长由原2小时改为4小时。

指数调整

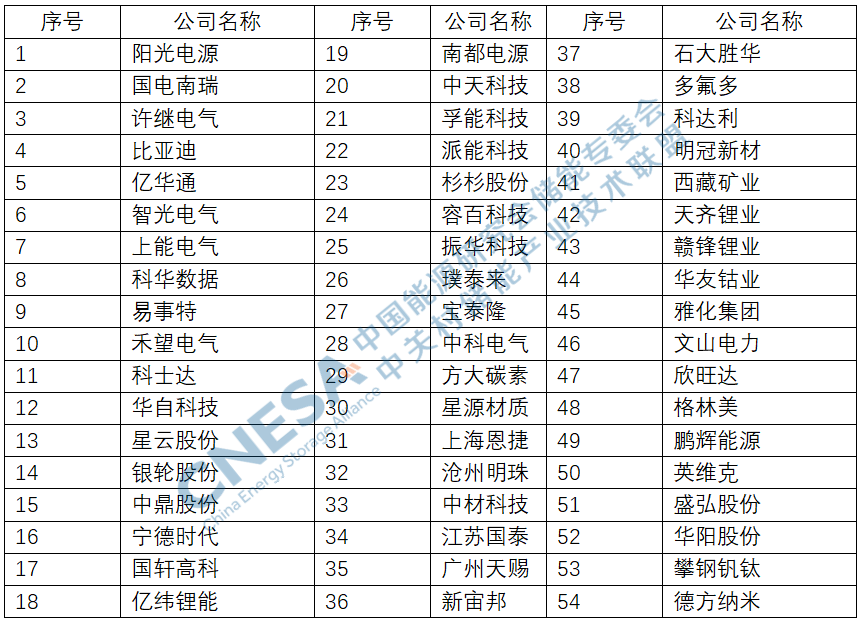

按照指数成分股调整机制,我们调出部分跟储能相关性不够紧密的公司,调入到2022年1月1日上市已满一年的公司或重组后注入储能资产的部分公司。调整后,指数成分股共54只,如下所列:

以上是中关村储能产业技术联盟2021年12月份“CNESA储能指数”运行总结,我们会定期发布储能指数的走势,并对储能指数所反映出的行业事件做出分析和点评。欢迎储能企业及各类机构多提反馈意见,帮助我们完善储能指数的发布机制。更多信息获取请登录http://esresearch.com.cn,信息反馈请联系:esstock@cnesa.org