文|中关村储能产业技术联盟

储能指数运行情况

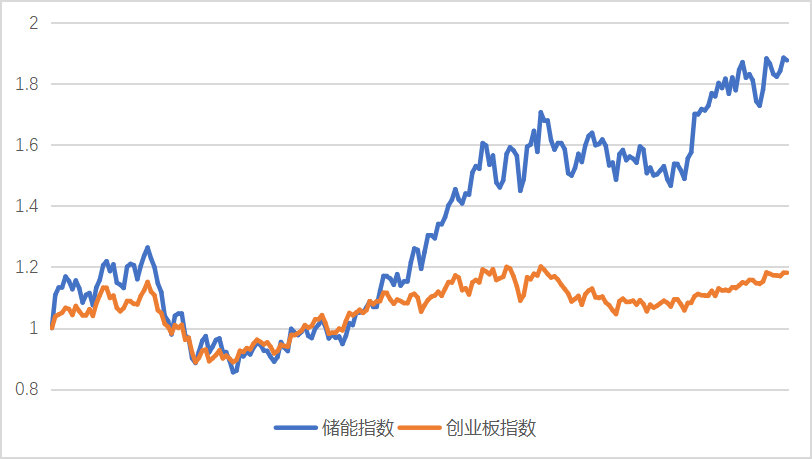

11月,储能指数高位震荡,月末达到1876.8。本月上涨4.12%,同期创业板指数上涨4.33%。跟年初相比上涨87.68%,同期创业板指数上涨17.85%。

图1 2021年1-11月储能指数运行情况

图2 同期储能指数与创业板指数的对比

业界动态

1) 乘联会数据显示,2021年10月新能源乘用车市场零售达到32.1万辆,同比上涨141%,但环比下降3.9%。前10个月,新能源乘用车市场零售213.9万辆,比上年同期增长73.3%。

2) 电池模组厂已获通知,明年年初,圆柱形锂电池电芯将再次涨价,涨幅5-15%。电池涨价或将延续至2023年。数据显示,目前NMC(811)电池价格近110美元/KWh,预计Q4价格较Q1每kWh将高出63.7元;而磷酸铁锂电池,9月以来,国内价格已上涨10-20%。

3) 作为动力电池的核心资源之一,全球锂资源近两年一直是中国企业争夺的对象。近一个多月来,中国企业参与了8起锂矿投资交易,总金额近200亿元。其中5起交易的投资标的位于海外,涉及阿根廷,加拿大,巴西等国。

4) 过去一个多月,已有10余家锂电产业链公司宣布投资扩产计划,合计投资高达千亿元,其中行业龙头宁德时代,亿纬锂业投资计划占了半壁江山。锂电赛道长期,短期逻辑清楚,并开始形成融资-投资扩产-股价上升-继续融资的良性产融循环。在欣喜的同时,我们也注意到,宁德时代的定增计划有部分缩减,反应了市场的谨慎性。

5) 2021年11月,由中科院工程热物理所和中储国能公司研制的张家口国际首套100MW先进压缩空气储能国家示范项目完成了膨胀机主机、换热器和发电机等主设备的安装工作,成为该国家示范项目建设新的里程碑。该项目计划于2021年底投入试运行。

6) 液流电池投资加大。11月27日,宿迁时代储能科技有限公司年产5GWh新型液流电池工厂开工奠基。12月1日,伟力得集团全钒液流储能合作协议签约,计划在甘肃省张掖市山丹县建设GW级全钒液流储能装备智能生产基地。中国广核集团100MW/200MWH全钒液流储能电站项目也计划于2021年12月开工建设,储能系统采用全钒液流电池。

7) 2021年11月30日,中国石化新疆库车绿氢示范项目正式启动建设,这是全球在建的最大光伏绿氢生产项目,也是我国首个万吨级光伏绿氢示范项目。总投资近30亿元,项目将新建装机容量300兆瓦、年均发电量6.18亿千瓦时的光伏电站,年产能2万吨的电解水制氢厂,储氢规模约21万标立方的储氢球罐,输氢能力每小时2.8万标立方的输氢管线及配套输变电等设施。

政策风向

1)11月8日,中国人民银行推出碳减排支持工具,支持清洁能源(与储能相关的包括抽水蓄能,高效储能(包括电化学储能),大型风电光伏源网荷储一体化项目,调峰电源等)、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。金融机构向重点领域发放碳减排贷款后,可向人民银行申请资金支持。人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%,期限1年,可展期2次。金融机构需向人民银行提供合格抵押品。

2)11月9日,浙江发布加快新型储能示范应用实施意见,其中指出:2021-2023年全省建成并网100万千瓦新型储能示范项目,十四五期间力争实现200万千瓦左右新型储能示范项目发展目标。强化资金支持,支持引导新型储能通过市场方式实现全生命周期运营;有序开展电源测储能建设,大力发展电网储能建设。

3)11月10日,中国和美国在联合国气候变化格拉斯哥大会期间发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》。双方同意,在共同但有区别的责任和各自能力原则,考虑各国国情的基础上,采取强化的气候行动,有效应对气候危机。宣言中提出:

- 将清洁能源转型的社会效益最大化

- 鼓励整合太阳能,储能和其他更接近电力使用端的清洁能源接近方案的分布式发电政策。

4)11月10日,国家能源局发布《关于推进2021年度电力源网荷储一体化和多能互补发展工作的通知》,通知中提出鼓励重大创新示范,优先考虑含抽水蓄能、电化学储能、压缩空气储能等新型储能示范的“一体化”项目。各省级能源主管部门是组织推进“一体化”项目的责任主体,这意味着“一体化”项目的审批权限下放至各省份。

5)11月18日,工信部电子信息司对《锂离子电池行业规范条件(2021年本)》(征求意见稿)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)同时公开征求意见。其中《锂离子电池行业规范条件(2021年本)》(征求意见稿)提出,锂离子电池企业及项目应符合国家资源开发利用、生态环境保护、节能管理、安全生产等法律法规要求,符合国家产业政策和相关产业规划及布局要求,符合当地国土空间规划和生态环境保护专项规划等要求,满足‘三线一单’生态环境分区管控要求。引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

6)11月中旬,宁夏回族自治区和苏州市吴江区分别发布力度较大的储能直接补贴政策。宁夏给予2022、2023年度,储能试点项目0.8元/千瓦时调峰服务补偿,每年调用完全充放电次数不低于300次。苏州市吴江区对2021年7月至2023年底期间并网发电的储能项目,按实际放电量给予运营主体补贴0.9元/千瓦时,补贴2年放电量。

事件点评

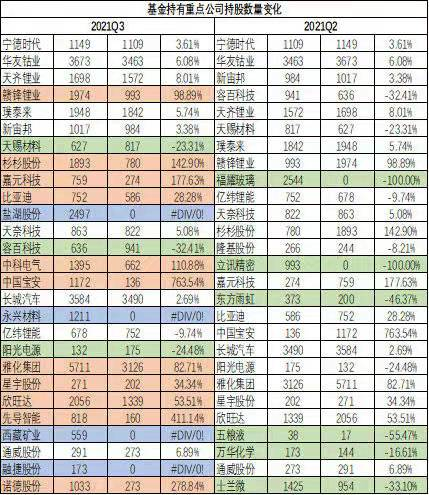

新能源相关公募基金持仓分析:

我们看到两点信号:

1) 前十大市值在组合中占比进一步提高,从2019年初的37%,提升到目前的55%,意味着越来越集中于少数公司,单个公司的持股比例越来越大。

2) 相对较多增持上游资源,材料公司。这与我们在这轮涨价中看到上游资源,材料公司利润增长远高于产业链其他环节相吻合。集中头部公司,集中中上游定价权强的环节,反应了基金对当前估值下的波动增大有一定的预期。

- 换电赛道 (现有储能指数中未含有充换电企业,会在下一次指数调整中加入部分企业)

近期,换电赛道企业在资本市场表现亮眼,多家企业本月涨幅超过40%。我们分析有以下两个原因 1)新能源汽车高增长之下,车桩比的矛盾凸显。充换电基础设施的市场逻辑明确 2)在今年电池、电动车产业链市值大幅提升的市场环境下,充换电企业之前涨幅相对有限,且赛道相关公司整体市值不大,资金流向价值洼地。

换电模式的优点:

a) 换电模式具备能源补给时间短、消费者购车成本低、延长电池使用寿命、换电站用地面积小、提高报废电池回收率等优点。

b) 政策支持:今年4月出台《关于组织开展新能源汽车换电模式应用试点工作的通知》,10月底确定首批11个换电模式试点城市。

c) 根据测算,“十四五”期间新增换电站投资额合计达到1276亿元,2021-2025CAGR为175%;换电站运营市场空间“十四五”期间合计达到1091亿元,2021-2025CAGR为306.71%。

换电模式的挑战:

a) 关键标准缺失: 11月1日,换电行业的首个推荐国标GB/T40032-2021《电动汽车换电安全要求》正式实施。但该标准落后于行业实践。且换电行业最为关键、换电企业需求最迫切的标准——电池包的规格标准很难取得突破,因为整车厂不会放弃对电池包的定义权。如果标准不统一,则初期投资高。如何通过标准统一,提高换电设施利用率,减低用户成本是行业面临的最大挑战。

b) 商业模式需要创新:换电站本身就是储能电站,多家换电都在光储充换一体方面有技术布局,同时在换电站与电网的站网互动(S2G)方面进行尝试。光储充换一体化是换电站公认的发展方向,以最大化利用换电站内的电池资产。同时考虑到换电站建设区域有的空间有限,无法实现储能价值最大化,有企业提出了充换分离的方案,用绿色能源集中充电,然后将电池配送至换电站,实现清洁能源网络与换电网络的良好匹配。但目前都缺乏商业模式,储能和绿色能源消纳能力如何转变为盈利能力还需要各个参与企业探索。

这是中关村储能产业技术联盟11月份“CNESA储能指数”运行总结,我们会定期发布储能指数的走势,并对储能指数所反映出的行业事件做出分析和点评。欢迎储能企业及各类机构多提反馈意见,帮助我们完善储能指数的发布机制。

更多信息获取请登录http://esresearch.com.cn,

信息反馈请联系:esstock@cnesa.org